一、潮起潮落:十年外来投资的周期律动

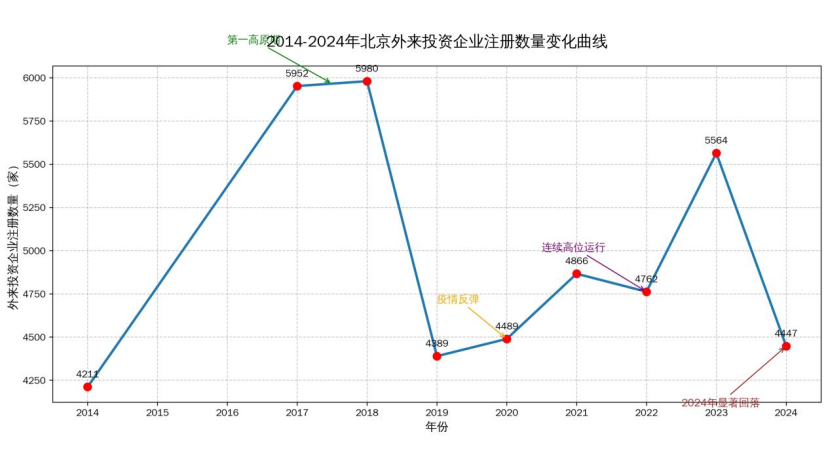

将2014至2024年的外来投资企业注册数据拉成一条曲线,北京的产业吸引力呈现出清晰的波浪形态。

2014年的4211家,是上一轮经济周期触底后的温和起步。随后逐年攀升,2016年突破5000大关,2017年的5952、2018年的5980,构成了第一个高原期。值得注意的是,2019年虽有回落至4389,但2020年迅速反弹至4489——疫情第一年,资本对北京的信心并未衰减。

真正的峰值出现在2021年至2023年。4866、4762、5420、5564,连续四年高位运行,2023年的5564家仅次于历史顶点。这三年发生了什么?疫情反复中,数字经济、硬科技、生物医药逆势上扬,北京的科创属性成为资本避险与逐利的双重锚点。

而2024年的4447家,则是一个值得玩味的信号。是主动挤泡沫,还是市场预期调整?从2023年的5564陡降至4447,近20%的跌幅绝非偶然。这与全国股权投资市场的收缩同频,也与“高质量发展”导向下各地招商从“数量竞赛”转向“质量甄选”的宏观背景吻合。

十年周期告诉我们:北京早已不是“来者不拒”的增量市场,而是“优中选优”的存量博弈场。对于每一栋写字楼、每一个产业园区,这意味着——躺在区位优势上等企业上门的日子,结束了。

二、双核裂变:海淀朝阳的“断层式领先”与丰台的“第三极”突围

外来投资企业的区域分布,揭示了北京产业地图的残酷真相:

海淀19022家、朝阳18380家——两区合计占全市总量的多少?按你提供的数据粗算,仅这2个区就吸纳了全市超60%的外来投资企业。这是北京的“双核引擎”,也是任何试图绕开这两极的产业叙事都必须回答的挑战。

但数据的微妙之处,藏在第二梯队。

丰台5139家,紧随其后;通州4117家、大兴3652家、西城3939家、昌平3235家。丰台的“第三极”地位正在夯实——比第四名通州多出1000余家,比传统城区东城(3494)高出近50%。结合近期丰台区文旅局、周庄子村领导的到访,一个判断正在浮出水面:丰台正在从“城南计划”的政策红利承接者,转变为产业转移与城市更新的主动操盘手。

对于百阅而言,5139这个数字意味着什么?意味着丰台已经有足够的企业存量基础,意味着当海淀朝阳的企业溢出时,丰台是第一个“接得住”的选手。而接得住的关键,不是楼盖得多漂亮,是有没有人能把空间变成产业链的容器。

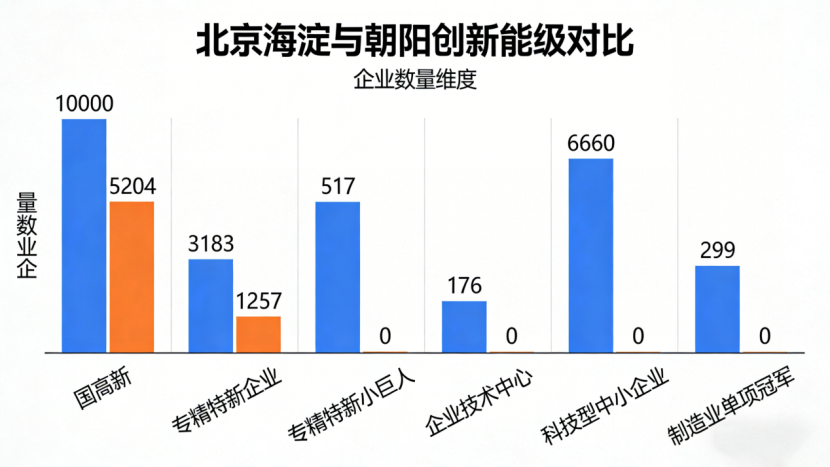

三、创新的真实面孔:穿透“专精特新”与“国高新”的区域能级

如果说外来投资企业数量反映的是“流量”,那么国高新、专精特新、企业技术中心、制造业单项冠军这些数据,反映的是“含金量”——而且是经得起政策与市场双重检验的含金量。

海淀的断层式领先在此处达到极致:国高新10000家(你提供的数据)、专精特新企业3183家、专精特新小巨人517家、企业技术中心176家、科技型中小企业6660家、制造业单项冠军299家——每一项都是第二名朝阳的2倍甚至3倍以上。

这是北京作为“中国硅谷”的真正底座。1万家国高新是什么概念?意味着仅海淀一个区,就超过了国内绝大多数省份全省的高新技术企业总量。这不仅仅是数量的堆积,更是创新生态的浓度达到了临界点——当10000家高企在同一片土壤上共生,技术外溢、人才流动、资本对接的密度,将催生任何规划都无法复制的“创新热带雨林”。

朝阳的路径则截然不同。国高新5204家,专精特新企业1257家,数据同样亮眼,但结构上更偏“商务+科技”的融合。朝阳的科技不是实验室里长出来的,是在CBD、三里屯、望京的写字楼里,与金融、商务、消费场景碰撞出来的。如果说海淀是“技术创新”的源头,朝阳就是“模式创新”与“场景创新”的试验场。

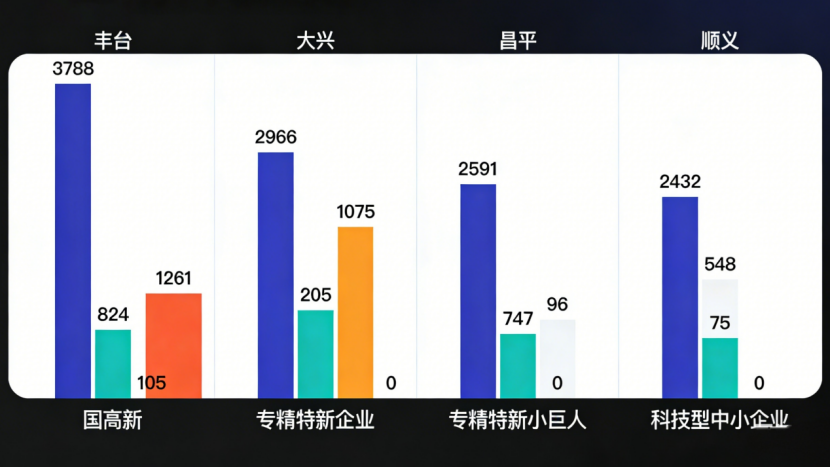

真正值得关注的是丰台和大兴的跃升:

丰台:国高新3788家,专精特新企业824家,专精特新小巨人105家,科技型中小企业1261家。每一项数据都稳居全市第三,且与第四名拉开明显差距。尤其是105家小巨人,是朝阳(127家)的80%以上,是海淀之外的第二梯队领头羊。这印证了丰台“独角兽八条”“高新八条”等政策的实效,也意味着丰台的产业土壤已经具备了培育“硬科技”企业的底层能力。

大兴:国高新2966家,专精特新企业1075家,专精特新小巨人205家——小巨人数量甚至超过丰台,跃居全市第三。这与大兴生物医药基地、中日产业园等专业园区的产业集聚效应密不可分。大兴的启示在于:当空间真正服务于产业链时,高成长性企业的集聚是水到渠成的事。

昌平、顺义的表现同样可圈可点。昌平国高新2591家、专精特新747家、小巨人96家;顺义国高新2432家、专精特新548家、小巨人75家。这两个区的共同点是:都有明确的产业定位(昌平的医药健康、能源科技;顺义的航空航天、新能源智能汽车),都在用“产业链”思维替代“房地产”思维。

四、水下冰山:被忽视的“腰部力量”与“未来变量”

数据中最值得反复咀嚼的,是几个“非主流”区域的悄然生长。

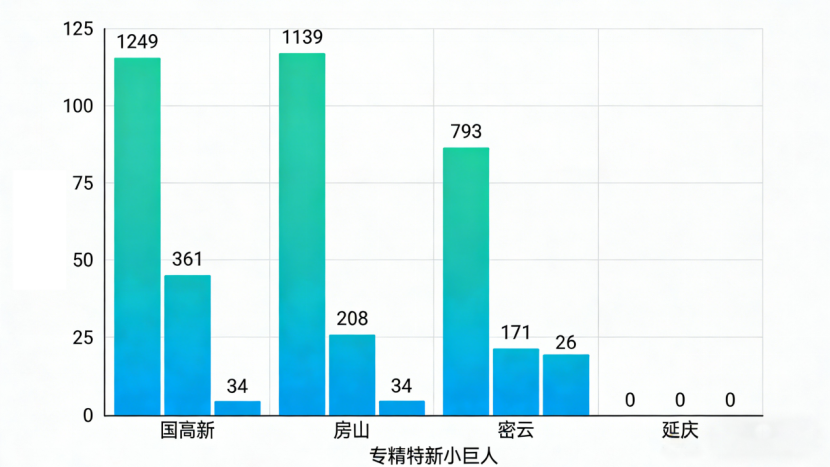

石景山:国高新1249家,专精特新361家,小巨人34家。作为曾经的“首钢所在区”,石景山的产业转型已经走过了最痛苦的阶段。1249家国高新背后,是“科幻产业”“虚拟现实”“工业互联网”等新赛道的布局。虽然总量不及头部,但增长斜率值得关注。

房山:国高新1139家,专精特新208家,小巨人34家。房山的变量在于“空间”——它是北京少数还有成片产业用地可供开发的近郊区。当海淀朝阳的写字楼租金让中小企业不堪重负时,房山的成本优势将逐步释放。

怀柔:国高新793家,专精特新171家,小巨人26家。怀柔科学城的定位是“世界级原始创新承载区”,大科学装置、交叉研究平台正在落地。未来五年,怀柔的数据可能会有质的跃升。

密云、平谷、延庆的数据虽小,但各有特色。密云的绿色产业、平谷的农业科技创新、延庆的体育科技——当全市都在追逐“大科技”时,这些区域的“小而美”反而可能形成错位竞争的优势。

五、时间的力量:从2014到2024,企业生命周期的区域映射

把2014-2024的外来投资数据与各区创新指标叠加,一个更立体的图景浮现出来:

2014-2016年注册的企业,如今正好进入“专精特新”的培育窗口期(企业成立7-10年是成长为专精特新的黄金阶段)。海淀之所以拥有3183家专精特新,正是因为过去十年它吸纳了最多的优质外来投资企业,并且让它们活了下来、长大了。

2021-2023年注册的高峰期企业,现在正处于从“初创”到“瞪羚”的爬坡期。这部分企业需要什么?需要空间,更需要服务——税务筹划、政策申报、资本对接、产业资源。这正是百阅“六大赋能主体”能够精准切入的环节。

而2024年的回落,未必是坏事。当增量放缓,存量优化的价值就会凸显。对于手握空间的运营商,这意味着:与其去抢那些还没落地的“潜在客户”,不如去服务好已经存在的、正在成长的企业。陪它们长大,就是陪资产增值。

六、结论与指向:下一个十年的三个判断

基于以上数据,我们可以对北京产业空间市场的未来做出三个判断:

第一,海淀朝阳仍是主战场,但打法必须升级。 在这两个区做空间,拼的不是“能不能租出去”,而是“能不能帮企业长大”。没有产业服务能力的运营商,即使拿到位置,也拿不到溢价。

第二,丰台大兴正在成为“第二增长曲线”。 3788家国高新、205家小巨人的丰台和大兴,已经具备了产业自生长的能力。这里的需求不是“引凤”,而是“助凤高飞”——帮助已有的高成长企业解决空间、资本、产业链对接的痛点。丰台区领导近期密集调研产业运营商的动向,也印证了政府对“专业人做专业事”的期待。

第三,城市更新是最大的变量,也是最大的机会。 老旧厂房改造、集体产业用地盘活、低效楼宇焕新——北京的城市发展已经进入“存量提质”阶段。周庄子村的到访不是孤例,未来会有越来越多的村集体资产、国企存量物业寻求市场化运营伙伴。谁能提供“从产业定位到招商运营到资本退出”的全链条服务,谁就能吃下这块最大的蛋糕。

回到百阅的定位:我们不是二房东,我们是产业的“陪跑员”,是资产的“价值工程师”。数据告诉我们,北京不缺企业,缺的是能让企业安心长大、让资产同步增值的专业服务商。而这,正是我们存在的理由。

2026年是“十五五”开局之年,北京明确提出要大力发展高精尖产业,全面实施“人工智能+”行动,推进未来产业先导区建设。当产业的风向标已经高高挂起,空间的角色只有一个:成为产业链的脊椎骨,而不是写字楼的钢筋水泥。

数据不会说谎,但数据只告诉我们在哪里,不告诉我们要去哪里。百阅要去的地方,是每一个企业从“注册”到“专精特新”再到“上市”的必经之路上,都有我们的空间和服务在等着。